Preface · 序

知易行难。

- 本篇文章首发自我的公众号:

Info.

- 名称:公募权益类基金投资者盈利洞察报告

- 时间:2021-10

- 主办机构与媒体:景顺长城、富国基金、交银施罗德,中国证券报

标准与定义

在开始之前,我们先来对本报告中的几个标准与定义有所统一:

- 权益类基金:指投资方向主要为股票的公募基金产品。

- 时间节点:默认为截至 2021 年 3 月 31 日

数据与浅析

谁亏了

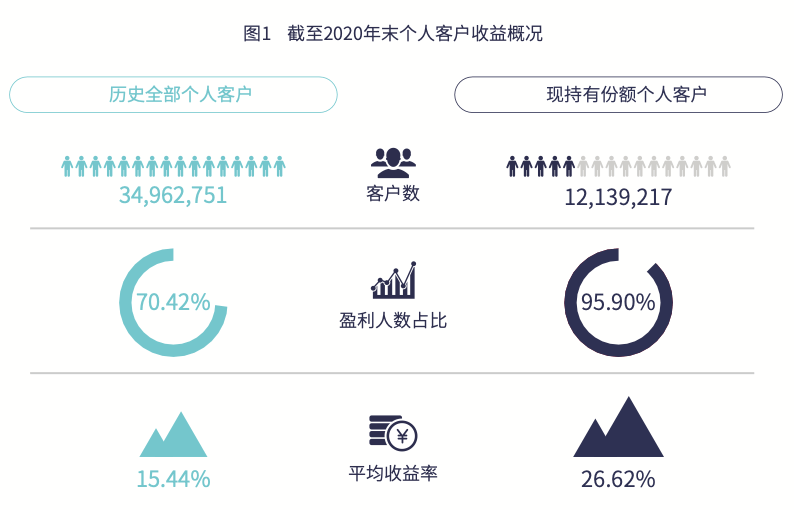

根据报告,截至 2020 年年末,历史全部个人客户中约 70.42% 为盈利,而现持有份额个人客户中 95.90% 盈利。而根据东方财富的股票账户统计一览(月)(注:这里使用同一口径会更加准确,但限于没有检索到可参考的数据,故使用股票账户统计做简单类比)也能简单算出来 2020 年全年累计增加 1820.11 万股票账户,相较于 2018 与 2019 年的 1300 万左右的增幅十分明显。也就是说在单边上涨的好行情下,几乎所有的持仓客户都是盈利的,即使是追涨的个人客户。

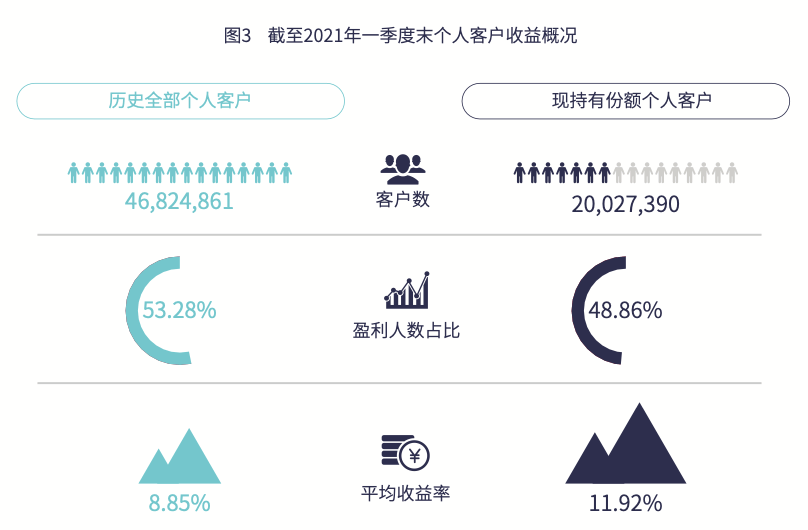

然而好事并没有延续多久,作为代表的上证指数在 2 月 18 日达到年内最高点后一路直下,并在 3 月 9 日达到年内最低点。截至 2021 年 3 月 31 日,历史全部个人客户中盈利占比下降至约 53.28%,而现持有份额个人客户中盈利占比下降至 48.86%,即超过一半的持仓个人客户开始账面亏损。在 2021 年的前三个月中,历史全部个人客户数量由 3496 万猛增 33.92% 至 4682 万人,做一个不严谨的假设:截至 2020 年底约有 3496 * 70.42% = 2462 万个人客户盈利,如果他们仍然在 2021 年 3 月底盈利,那么个人客户中盈利占比为 2462 / 4682 = 52.58%,略少于实际的盈利占比,但这也能大致说明跟风追涨的个人客户即使短期内盈利也会迅速被剧跌而转负。

这里其实我更想了解近几个月震荡下的数据,但很可惜这份报告仅统计至 3 月底。但从去年的基金经理饭圈化,到现在逐渐的「销声匿迹」,似乎也说明了整个市场变得更加冷静了一些。

赚得多还是亏得多

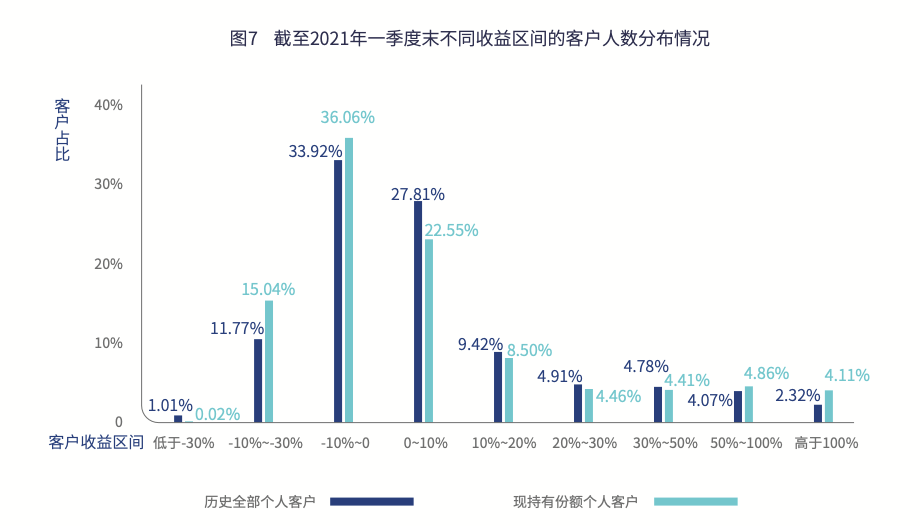

根据报告,截至 2021 年一季度末个人客户的收益率人数分布情况类似于正态分布,收益率位于 [-10%, +10%] 之间的客户数量最多(其中负收益会更多一点),而 < -30% 和 > 100% 极端盈亏的客户数量占比也最低。而截至 2020 年年末,收益率情况则明显好于前者。所以这里就需要注意数据的「欺骗性」,当位于好行情时,大多数历史数据都反映了好的结果,而在投资前则需要在坏情况下做好最坏打算 —— 也就是压力测试。

其他按性别、年龄等维度的分析没有什么太多值得展开来讲的,略过。

投资行为

根据报告,持仓时间越长、交易频率越低平均收益率越高,也可以选择定投加长持仓时间、降低交易频率。

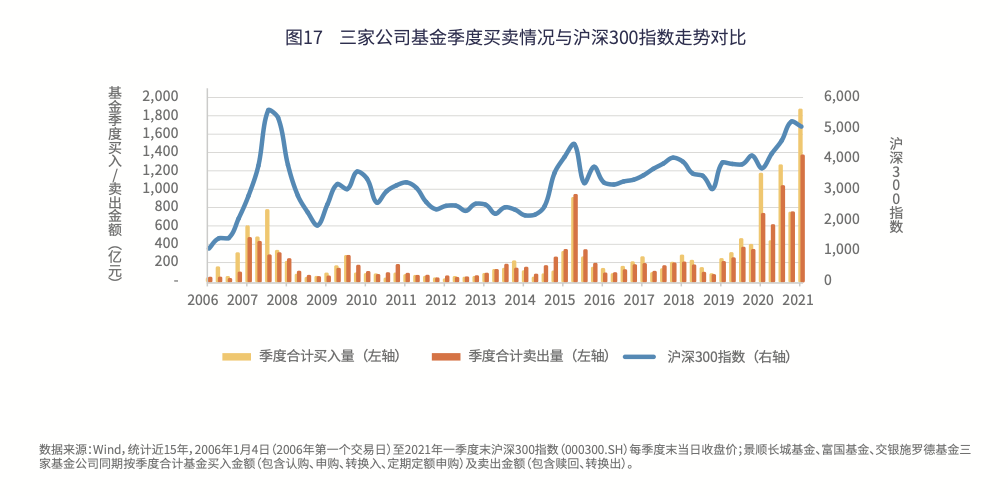

季度基金卖出金额(汇总赎回、转换出)一个明显的特征是,在市场由低位开始反弹的初期便开始放大(注:卖出止盈),对应着我们将在后文展开的过早止盈问题。而当市场出现较大幅度调整时,季度基金卖出金额出现一定萎缩(注:不止损死扛),但是在市场持续下跌的过程中,仍旧保持较高的水平(注:割肉),反映出基民整体对于风险和亏损的厌恶程度相对较高。这在一定程度上让投资者免受短期内更大幅度的潜在亏损,但是也可能因此失去获得长期超额收益的机会。

过高的波动率(收益标准差的年化值,反映波动的稳定性)影响盈利体验;不同回撤区间的盈利差异不明显,但需要注意这里可能在于数据统计中,回撤较大的基金大多数是因为经历了更长的运作时间与牛熊转换,用时间(持仓时间长)换了空间(高收益率);明星产品未必能带来更好的收益,因为明星产品因为曝光度高但最终的留存率低;以及封闭期对盈利体验具有正向影响,因为这满足了持仓时间长的因素。

- 文中又提到一份《权益类基金个人投资者调研白皮书》,未来有机会可以继续研究一下。

该怎么做

其实即使不看报告,我们也懂得如果想要投资有回报:不要追涨杀跌、不要频繁买卖、要坚持长期主义、可以坚持定投等等。然而当真正开始投资,却少有人能够坚持纪律,获得长期收益。所以本文其实主要是为了记录我个人的心得、教训与投资纪律,希望能在未来回看时有一些照应。虽然我个人的理财大约最早始于高中购买基金(余额宝等)开始,而后也投资过 P2P,但真正开始大举入市则始于去年底,也算是经历了报告中这次大幅调整和震荡的过程,当然我也同时经历了港美股的大幅调整和震荡。好在虽然道路曲折,但人在塔在。

正如冯·诺依曼奠定了现代计算机体系的基础,其中对外分别有输入与输出,那么类比投资,我个人认为要首先搞清楚成本与收益。

其中成本 = 本金 + 时间 + 人(空间),对于不同种类的投资,每个部分的消耗也就不同,比如银行存款或货币基金对于时间与人这两个参数就足够小,基金股市则潜移默化地消耗了很多人的时间与精力,而教育则可能本金少些但消耗了更多人的时间与精力。

而收益 = 直接收益 + 间接收益 + 潜在收益,比如大多数地投资标的都能够带来直接收益,但基金股市可能额外带来分红这一间接收益,潜在收益例如经济则影响更为宏大和深远。

当确定了公式,下一步就是选择和调整不同的系数。但在成本和收益中,我们更具有主动权的在于成本而非收益,而收益我们似乎只能选择稳健或者激进这样不确定的预期描述。对于我个人,因为相应的收益效果较差且投入年限不长,所以只能列一些我个人现阶段认为、理解且努力遵守的投资纪律,这也只是希望自己能够尽量「反人性地」遵循:

- 仓位管理:我认为除了需要管理不同类型标的的总占比,也需要管理该类型下的标的占比,以及同类型下不同方向的标的占比;

- 止盈止损:隐约记得一个价值投资的大概道理:每买入一个标的就需要已经想好卖出时的条件,卖出不仅要想止盈,也要考虑止损,但不一定是个价格锚点,也可能是基本面的变化;那这个如何与报告中的「不要过早止盈止损」结合来看呢?我个人认为不同的标的有不同的选择,但做好压力测试总不会错;

- 学习分享:还记得 E 大曾经提到过做投资需要有智慧,而智慧不是聪明(智商高),而是能够坚定不移地学习、纠正与进步;而分享让我们把思想总结表达,并落实于行动;

- 心态调整:有人说「成功的投资是反人性的」,其实投资也能反映人性,它会真实地暴露人性中的恐慌、贪婪、动摇、从众、易受多手消息影响等等,不过这也没什么关系,勇敢地接纳并努力调整吧。

知易行难,希望我在迷茫的时候能够再多多回看自己的笔记与这篇文章。

后记

前几日在浏览公众号时,看到了一篇分析这个报告的文章。但我个人其实更喜欢看一手的报告,因为这样的内容更加完整,也少了一些信息传递中间的「损耗」。然而在这样的信息时代,想要找到原文真的不是一件很简单的事情。好在换了几个搜索引擎,终于找到了 PDF 原版,并简单地尝试做一个报告的解析。如果你也想看报告原文,请在公众号对话框中回复基金报告即可获得。

也感谢群友白酒哥的对我在报告中的部分疑问做了耐心地解答;最后,投资有风险,入市需谨慎,本文不构成任何投资建议或意见,仅供本人记录。

|